1. Eröffnung ING 2. Girokonto

Die Anzahl der Bankkunden, die zur Abwicklung ihrer Zahlungsgeschäfte ein 2. Girokonto nutzen, steigt seit Jahren. Die Gründe dafür sind unterschiedlich. Zum Beispiel möchten sich viele Verbraucher mithilfe eines Zweitkontos einen besseren Überblick über ihre Finanzen verschaffen. Darüber hinaus ist es auch für Paare und Wohngemeinschaften sinnvoll, ein 2. Girokonto zu eröffnen. Das Konto wird in der Regel als Gemeinschaftskonto geführt und dient zur Abwicklung aller gemeinschaftlichen Ausgaben wie Miete und Strom.

Weil die ING ein Girokonto mit vielen Vorteilen anbietet, ist die Direktbank eine beliebte Anlaufstelle für alle, die ein Zweitkonto benötigen. Allerdings ist es bei der ING nur unter bestimmten Voraussetzungen möglich, ein 2. Girokonto zu eröffnen.

Wann ist ein 2. Girokonto bei der ING möglich?

Grundsätzlich können Neukunden bei der ING jederzeit ein kostenfreies Zweitkonto eröffnen. Sind Sie also Kunde bei einer anderen Bank und benötigen Sie ein 2. Girokonto, können Sie dies problemlos bei der ING eröffnen.

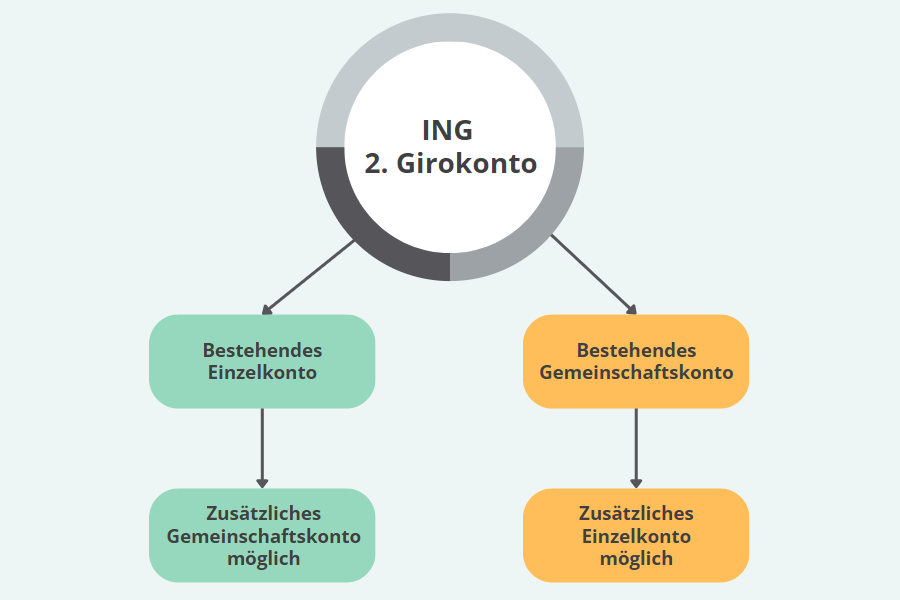

Des Weiteren ist es auch für Kunden der ING unter bestimmten Voraussetzungen möglich, ein 2. Girokonto zu eröffnen. Hierbei wird zwischen einem Einzelkonto und einem Gemeinschaftskonto unterschieden. Ein Einzelkonto ist ein Girokonto, das Sie allein nutzen. Im Gegensatz dazu wird ein Gemeinschaftskonto von 2 Personen geführt.

Wenn Sie bei der ING bereits ein Einzelkonto besitzen, haben Sie die Möglichkeit, ein zusätzliches Gemeinschaftskonto zu beantragen. Besitzen Sie hingegen ein Gemeinschaftskonto bei der ING, besteht die Möglichkeit, ein zusätzliches Einzelkonto zu eröffnen.

Wann wird ein Zweitkonto von der ING abgelehnt?

Die ING bietet aus Kostengründen keine Unterkonten an. Sollten Sie bei der ING also bereits ein Einzelkonto besitzen, ist es nicht möglich, ein zusätzliches Einzelkonto zu erhalten. Das gilt auch für Gemeinschaftskonten. Sind Sie bereits Inhaber eines Gemeinschaftskontos bei der ING, können Sie kein zusätzliches Gemeinschaftskonto eröffnen.

Zum Glück müssen Sie in diesen Situationen nicht auf ein 2. Girokonto verzichten. Es gibt eine hervorragende Alternative zur ING, bei der Sie ein dauerhaft kostenfreies Zweitkonto beantragen können. Welche Alternative das ist, erfahren Sie im 3. Abschnitt dieses Ratgebers.

Wie kann man ein 2. Girokonto bei der ING eröffnen?

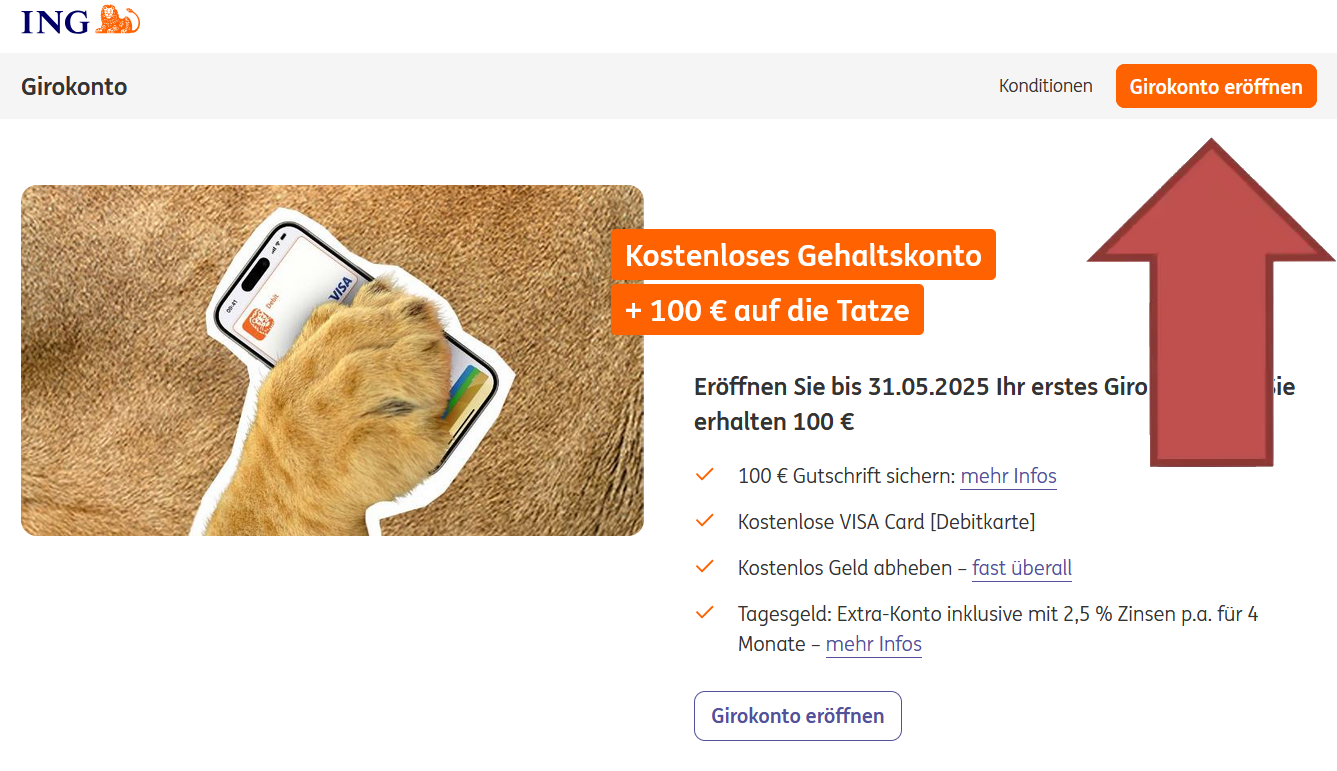

Bei der ING können Sie ganz leicht ein 2. Girokonto eröffnen. Wenn Sie das Konto allein nutzen möchten, verwenden Sie bitte den Kontoantrag für ein Einzelkonto und klicken anschließend auf den Button „Girokonto eröffnen“.

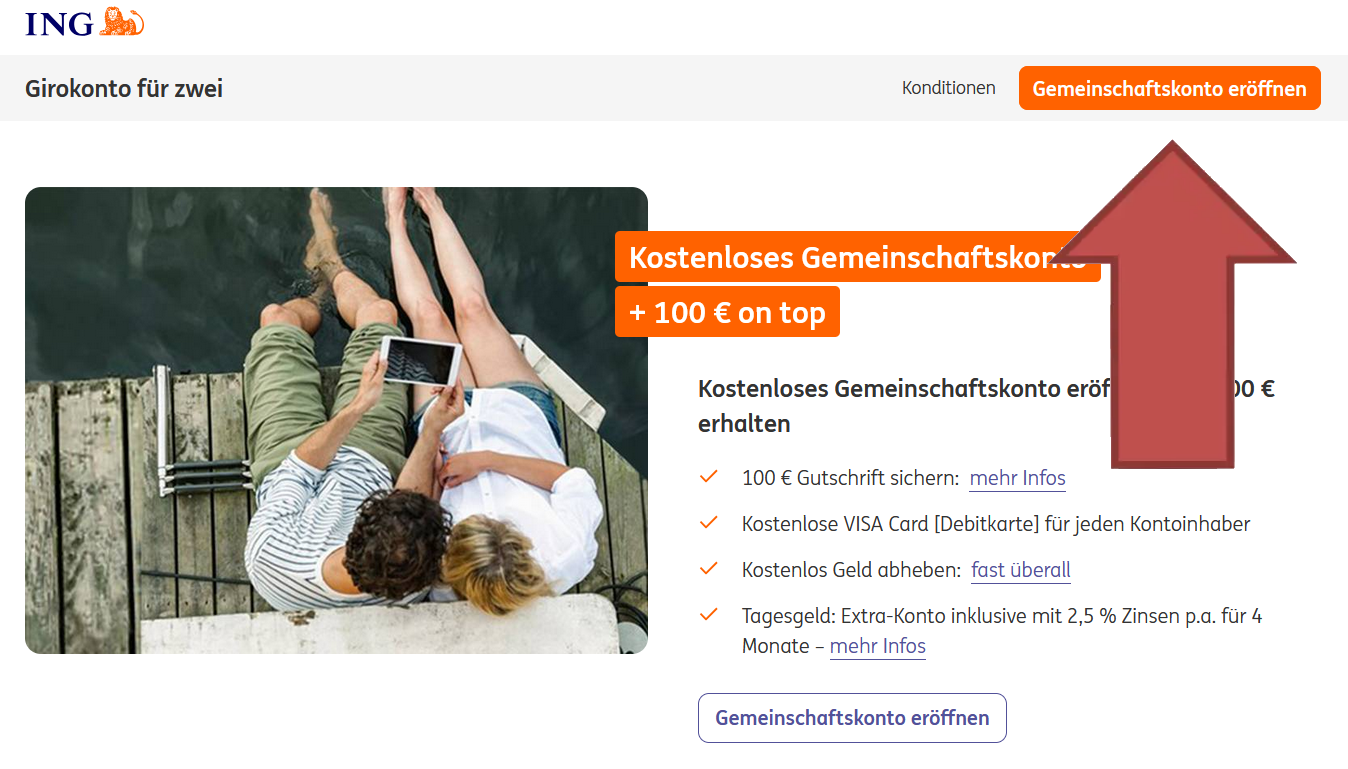

Möchten Sie hingegen ein 2. Girokonto bei der ING beantragen, das von 2 Personen geführt wird, verwenden Sie den Kontoantrag für ein Gemeinschaftskonto. Klicken Sie dort auf den Button „Gemeinschaftskonto eröffnen“.

Zu guter Letzt folgen Sie nur noch den Anweisungen im Kontoantrag und können so in wenigen Minuten ein 2. Girokonto bei der ING einrichten. Nach erfolgreicher Beantragung erhalten Sie alle Unterlagen für Ihr 2. Girokonto von der ING zugesandt.

Was kostet ein 2. Girokonto bei der ING?

Ein 2. Girokonto bei der ING ist kostenfrei, wenn Sie unter 28 Jahre alt sind oder ein monatlicher Geldeingang von mindestens 1.000 Euro erfolgt. Als Geldeingang zählen unter anderem Lohn, Gehalt, Besoldung, Rente, Arbeitslosengeld, Kindergeld sowie BAföG. Von Vorteil ist, dass der Geldeingang nicht in einer Summe erfolgen muss, sondern sich auch aus mehreren Gutschriften zusammensetzen kann.

Erfüllen Sie keine der zuvor genannten Bedingungen, fällt eine monatliche Kontoführungsgebühr in Höhe von 4,90 Euro an. In diesem Fall ist es aufgrund der hohen Kosten nicht ratsam, ein 2. Girokonto bei der ING zu eröffnen. Es gibt eine deutlich bessere Alternative, bei der Sie ein dauerhaft kostenfreies Zweitkonto erhalten und somit viel Geld sparen. Welche Alternative das ist, erfahren Sie im 3. Abschnitt dieses Ratgebers.

Zum Zweitkonto der ING erhalten Sie außerdem eine dauerhaft kostenfreie Visa Card. Mit der Visa Card können Sie kostenfrei Bargeld am Geldautomaten abheben und bequem in Geschäften Ihren Einkauf bezahlen. Sollten Sie bei der ING Ihr 2. Girokonto als Gemeinschaftskonto eröffnen, erhalten beide Kontoinhaber eine eigene kostenlose Visa Card. Beide Kontoinhaber können somit getrennt voneinander über das gemeinsame Konto verfügen.

ING 2. Girokonto

Kostenlos bei 1.000 Euro Geldeingang oder unter 28 Jahre alt

Dauerhaft kostenfreie Visa Card

Gebührenfrei Bargeld abheben in Deutschland und allen Euro-Ländern

Bei Bedarf sehr günstiger Dispokredit

Hohe Kundenzufriedenheit

2. Eröffnung ING 2. Extra-Konto

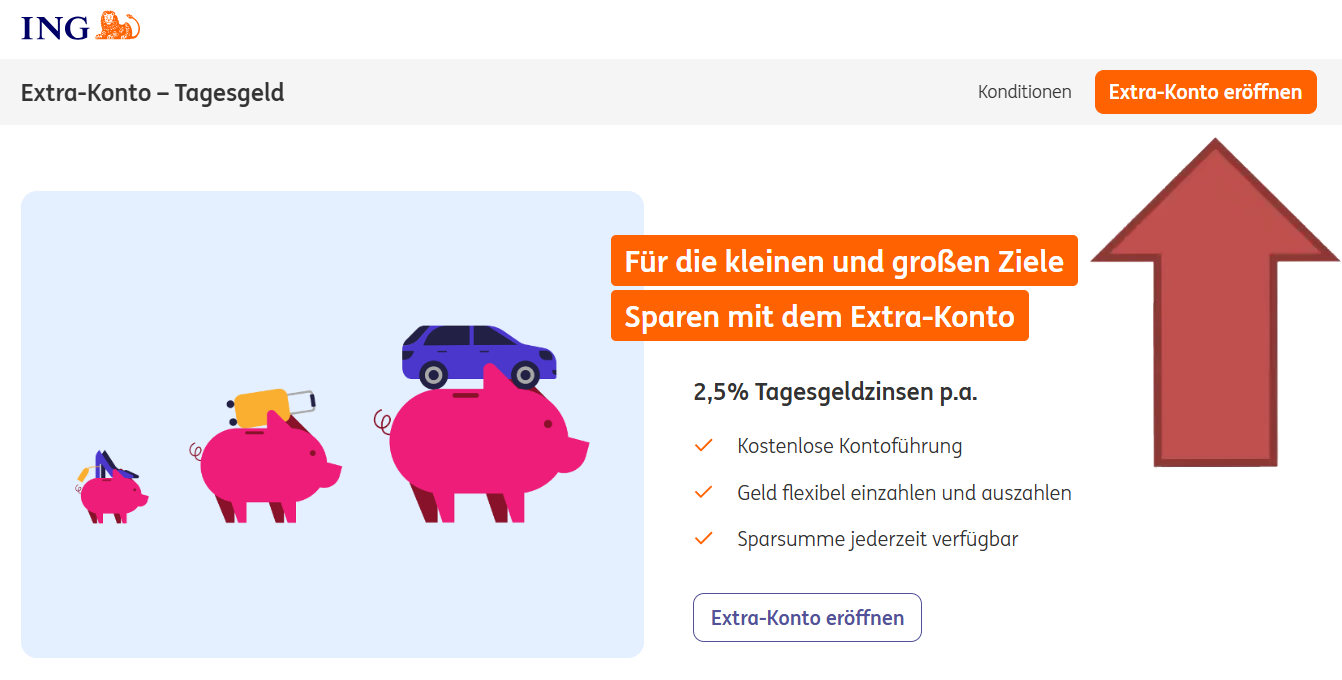

Beim Extra-Konto der ING handelt es sich um ein Tagesgeldkonto. Wie für ein Tagesgeldkonto üblich wird Guthaben darauf verzinst und ist jederzeit verfügbar. Somit eignet es sich ideal als Sparkonto oder zur flexiblen Geldanlage.

Bei der ING haben Sie die Möglichkeit, bis zu 5 kostenlose Extra-Konten zu führen. Dabei erfolgt die Kontoeröffnung über den Kontoantrag der ING. Um ein 2. Extra-Konto zu beantragen, klicken Sie zuerst auf den Button „Extra-Konto eröffnen“.

Anschließend folgen Sie nur noch den Anweisungen im Kontoantrag und können so ganz leicht ein 2. Extra-Konto bei der ING beantragen. Falls Sie darüber hinaus noch weitere Extra-Konten benötigen, können Sie die Vorgehensweise erneut wiederholen.

Bitte beachten Sie jedoch, dass Sie den aktuellen Bonuszins nur auf Ihr 1. Extra-Konto erhalten. Für jedes weitere Extra-Konto gilt der niedrigere variable Zinssatz der ING. Wenn Sie ein 2. Tagesgeldkonto benötigen und von deutlich besseren Zinsen profitieren wollen, nutzen Sie unseren kostenlosen Tagesgeld-Vergleich. Damit finden Sie zuverlässig das beste Angebot.

Girokonto der C24

Dauerhaft kostenloses Girokonto

Ideal als Zweitkonto geeignet

Dauerhaft kostenlose MasterCard

Weltweit gebührenfrei Bargeld abheben

Bei Bedarf sehr günstiger Dispokredit

Mehrfach ausgezeichneter Testsieger